우리나라 전체 가구 중 80%가 민간의료보험에 가입하고 매월 가구당 평균 30만원 이상 보험료를 내고 있는 등, 민간의료보험이 건강보험과 경쟁하면서 의료 과다이용을 부추긴다는 주장이 나왔다.

또, 향후 건강보험 자체를 대체하려는 움직임마저 보이고 있어 심각한 우려를 낳고 있다는 지적이다.

국회 보건복지위원회 김성주 의원(새정치민주연합)은 8일 국정감사 정책자료집 ‘민간의료보험의 성장과 건강보험제도의 위협’을 발간했다.

김 의원은 자료집을 통해 “전체 가구 80%가 가입할 만큼 급속히 성장한 민간의료보험이 허위ㆍ과다 입원 등을 조장하고, 과잉진료로 인해 국민건강보험의 재정에도 나쁜 영향을 미치고 있다.”라고 주장했다.

또한 영리목적의 민간의료보험이 국가 운영 공공보험인 국민건강보험의 보완 역할에 머무르지 않고, 건강보험과 동등한 위치 나아가 대체하려는 움직임까지 보이고 있어 매우 우려스럽다는 입장을 전했다.

민간의료보험이 급성장하는 주된 요인으로는 국민건강보험이 보장하지 않는 광범위한 비급여(비보험) 의료행위가 많고 그 비용도 크다 보니, 민간의료보험에 가입하는 국민이 많은 것으로 나타났다.

한국의료패널 조사에 따르면, 민간의료보험에 가입하는 이유의 대부분(82%)은 건강보험의 보장성이 낮고, 질병과 사고로 인한 경제적 부담을 줄이기 위해서라도 답변했다.

실제로 2013년 기준 건강보험 보장률은 62%에 불과하고, 우리나라의 공공의료비 비율은 55.9%로 최하위권에 속해 있는 실정이다.

실손의료보험은 출시된 지 수년 만에 전체 국민의 80% 이상이 가입할 정도로 폭발적으로 증가했다.

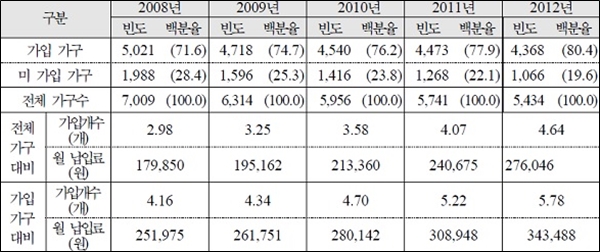

한국의료패널 분석을 보면, 2008년 전체 가구 중 71.6%가 민간의료보험에 가입했지만, 2012년에는 80.4%로 지속적으로 증가한 것으로 나타났다.

가구 평균 가입개수도 매년 증가 추세인데, 2008년 2.98개에서 2010년 3.58개, 2012년에는 한 가구당 평균 4.64개의 민간의료보험에 가입하고 있다.

또한 민간의료보험에 가입한 가구의 납입 보험료도 2008년 25만원에서 2012년 34만원으로 급증했다.

그러나 민간의료보험의 지급율은 국민건강보험에 비해 현저하게 낮은 것으로 확인됐다. 공적보험인 국민건강보험은 국민이 부담하는 건강보험료 대비 급여 혜택(지급률)은 110% 내외이지만, 영리보험인 민간의료보험의 지급률은 50~80%에 불과했다.

2009년~2013년 5년 동안 건강보험 가입자 납부한 보험료 수입만을 기준으로 할 경우 가입자가 100만원의 보험료를 납부하고 109만 4,000원의 보험급여 혜택을 받은 반면, 민간의료보험은 가입자가 납부한 100만원의 보험료 중 생명보험사는 평균 57만 7,000원, 손해보험사는 평균 82만 2,000원의 보험금으로 지급된 것이다.

한편, 금윤감독원의 허위ㆍ과다입원 환자 실태 분석 결과를 보면, 소위 ‘나이롱환자’로 알려진 허위ㆍ과다입원 보험사기는 2014년 상반기에만 320억원이 적발돼 2년 전보다 적발금액이 약 2배 이상 증가한 것으로 드러났다.

허위ㆍ과다입원으로 발생한 부당의료비는 민간의료보험 뿐만 아니라 건강보험 재정에도 누수를 발생시키는 심각한 사회범죄로 반드시 근절해야 한다는 지적이다.

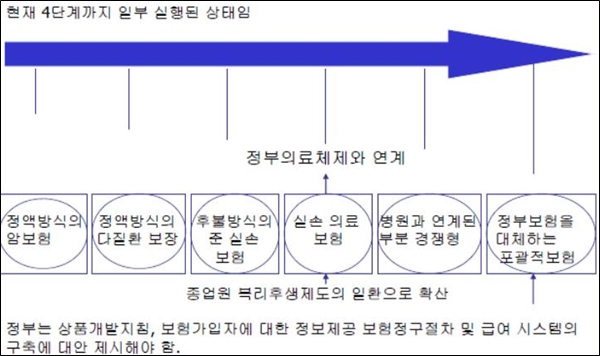

또한 민간보험사는 장기적으로 실손형 민간의료보험의 확대 발전을 통해 국민건강보험을 대체한다는 전략을 갖고 있다.

실제로 지난 2005년 삼성생명의 내부 보고서는 실손 의료보험의 출시로 건강보험과 부분경쟁을 통해 궁극적으로는 건강보험을 대체하는 보험으로 발전할 것으로 예측했다.

김 의원은 “아직 실손 의료보험은 국민건강보험과 대등한 역할을 하고 있지 못하고 있다.”라며, “현재 실손 의료보험은 삼성생명 내부 보고서에서 언급하고 있듯이 4단계에 머물러 있으나, 민간보험사와 금융당국은 지속적인 민간의료보험 활성화를 추진하면서 국민에게 더 많은 민간보험을 들게 하려고 유도하고 있다.”라고 주장했다.

그 대표적인 정책이 금융위원회의 2012년 ‘실손 의료보험 종합개선대책’, 2014년 ‘실손의료보험 보험료 안정화 방안 추진’이라는 것이다.

김 의원은 “이를 통해 삼성생명 보고서의 민간의료보험 발전 6단계 중 5단계 직전 즉, 건강보험과 동등하게 경쟁하려는 수준에 이르렀음을 알 수 있다.”라고 우려했다.

특히 민간의료보험 직불제 도입과 건강보험심사평가원으로의 진료비 심사위탁은 정작 국민 의료비 감소에는 기여하지 못하고, 민간보험사의 수익만 늘릴 것이라는 비판이 크다는 설명이다.

김 의원은 “민간의료보험 직불제 및 심평원 심사위탁은 민간보험사가 공적보험인 국민건강보험과 동등한 위치에서 경쟁할 수 있게 하며, 환자와 의료기관을 직접 관리ㆍ감독할 수 있게 되는 것을 의미한다.”라고 말했다.

또, 현재 우리나라 건강보험 정책이 보장성 강화라는 목표 하에 급여 범위를 점차 확대하고 급여율을 높이려는 상황임에도 국민의 민간의료 보험료를 인하해야 할 금융위원회가 오히려 ‘보험료 안정화 방안’을 내세워 민간보험사의 수익만 증대시키려는 것은 건강보험 정책에 역행한 것이라는 지적이다.

아울러 건강보험의 낮은 보장성과 고액의 민간의료보험료로 국민은 이중 부담을 안게 되고, 심사평가원을 통한 민간의료보험의 진료비 심사는 자칫 민간보험사의 지갑만 채울 것이라는 비판도 크다.

김 의원은 “민간의료보험의 급성장 배경은 국민건강보험의 낮은 보장성과 OECD 최하위 수준인 공공의료비 지출로 인해 국민이 직접 의료비를 부담해야 하는 상황이 심화됐기 때문이다.”라며, “국민들의 의료 불안과 의료비 부담의 틈새를 민간의료보험이 파고 든 것이다.”라고 진단했다.

김 의원은 “민간의료보험은 이미 국민건강보험을 보완하는 역할은 넘어 경쟁하는 위치에 와 있다.”면서, “민간의료보험 활성화 정책은 결국 건강보험 보장성을 높여달라는 국민의 요구를 외면하고 의료비 부담을 국민들에게 떠넘기는 것과 다를 바 없다.”라고 지적했다.

이어 김 의원은 “미국 오바마 정부는 2010년 3월 23일 ‘환자보호 및 적정부담 보험법(Patient Protection and Affordable Care Act, PPACA)’을 제정해 기존에 의료보험에 가입하지 못했던 개인에게도 민간 의료보험회사에 ‘최소한의 필수적 보장(minimum essential coverage)’의 의료보험에는 가입하도록 하면서, 기존 민간의료보험사에 대한 규제와 관리방안을 도입했다.”라며, “미국의 민간의료보험 관리방안 개혁처럼 ‘민영의료보험법’ 제정 등, 민간의료보험에 대한 합리적 관리방안 도입을 추진해야 한다.”라고 강조했다.

김 의원은 또, “국민 의료비 부담을 덜고, 의료의 공공성을 높이기 위해서는 건강보험의 보장성 확대는 조속히 이뤄져야 한다.”라며, “건강보험료 인상을 비롯해 국민, 국가, 기업 간 보험료 분담에 관한 사회적 합의를 통해 건강보험 보장성 확대를 위한 재원 마련을 논의해야 한다.”라고 덧붙였다.