국민건강보험료 부과체계의 불형평이 건강보험본인부담 상한제에도 영향을 미치는 것으로 드러났다.

국회 보건복지위원회(위원장 김춘진)는 2일 전체회의를 개최하고, 보건복지부(장관 문형표)로부터 업무보고를 받았다.

이날 새정치민주연합 양승조 의원은 “복지부가 국회에 제출한 자료를 분석한 결과, 건강보험 본인부담상한제도가 지역가입자보다 직장가입자에게 유리하게 설계 운영되고 있다.”라고 지적했다.

본인부담상한제는 과다한 의료비로 인한 가계 부담을 덜어주기 위해 본인부담액 연간 총액이 소득수준별로 설정한 상한액을 넘는 경우 그 초과액을 공단이 부담하는 제도이다.

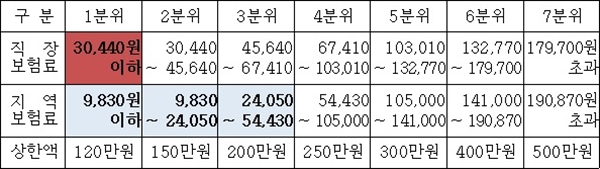

복지부는 지난해 1월부터 소득수준을 직장과 지역 각 7분위로 구분해 상한액을 설정, 운영하고 있다.

복지부가 양 의원실에 제출한 자료에 따르면, 매월 내는 보험료가 동일하다 하더라도 직장가입자와 지역가입자의 본인부담상한액이 다르게 설정돼 있는 것으로 나타났다.

똑같이 월 보험료 3만원을 내는 가입자라 하더라도 직장가입자는 1분위에 해당해 본인부담상한액이 120만원이지만, 지역가입자는 3분위에 해당해 본인부담상한액이 200만원으로 설정돼 있어 동일한 보험료를 냄에도 직장가입자보다 80만원이나 높다.

실제로 건강보험공단의 보험료 민원 자료를 사례로 본인부담 상한을 적용해 본 결과, 직장가입자로 월 4만원 가량의 보험료를 내는 회사 대표이사는 소득수준 2분위에 해당돼 본인부담상한이 150만원인데 비해 지역가입자로 서민아파트 한 채가 재산 전부인 노부부는 월 보험료 10만 9,000원을 내고 있어 소득수준이 5분위에 해당해 본인부담상한액도 300만원이었다.

양승조 의원은 “건강보험료 부과체계의 허점을 이용해 낮은 보험료를 내는 직장가입자나 무임승차하는 피부양자가 단지 보험료만 적게 내는 것이 아니라 본인부담상한제도에서도 더 유리한 혜택을 받는 것이다.”라고 지적했다.

양 의원은 이어 “정부가 형평성 있는 건강보험료 부과체계 개선을 시급하게 해야 할뿐더러, 보험료 부과체계 개편이 되기 전이라도 동일한 보험료 수준에서는 동일한 본인부담상한 혜택을 받을 수 있도록 직장과 지역가입자의 등급 구간을 조정해야 한다.”라고 강조했다.